شروط المعاش المبكر وفق قانون التأمينات الجديد 148

متابعة أصالة وطن

شروط وإجراءات الحصول على المعاش المبكر وفقًا لقانون التأمينات الاجتماعية الجديد

يُعد قانون التأمينات الاجتماعية والمعاشات رقم 148 لسنة 2019 الإطار التشريعي الحاكم لمنظومة التأمين الاجتماعي في مصر، حيث أعاد تنظيم قواعد المعاشات بشكل يحقق التوازن بين حقوق المؤمن عليهم واستدامة موارد النظام التأميني.

ومن بين أهم ما تناوله القانون تنظيم المعاش المبكر، والذي أصبح خاضعًا لمجموعة من الشروط الصارمة التي لا يمكن تجاوزها، ويترتب على عدم استيفاء أي منها رفض الطلب بشكل مباشر.

أولًا: الشرط الأساسي للمعاش المبكر (50% من أجر التسوية)

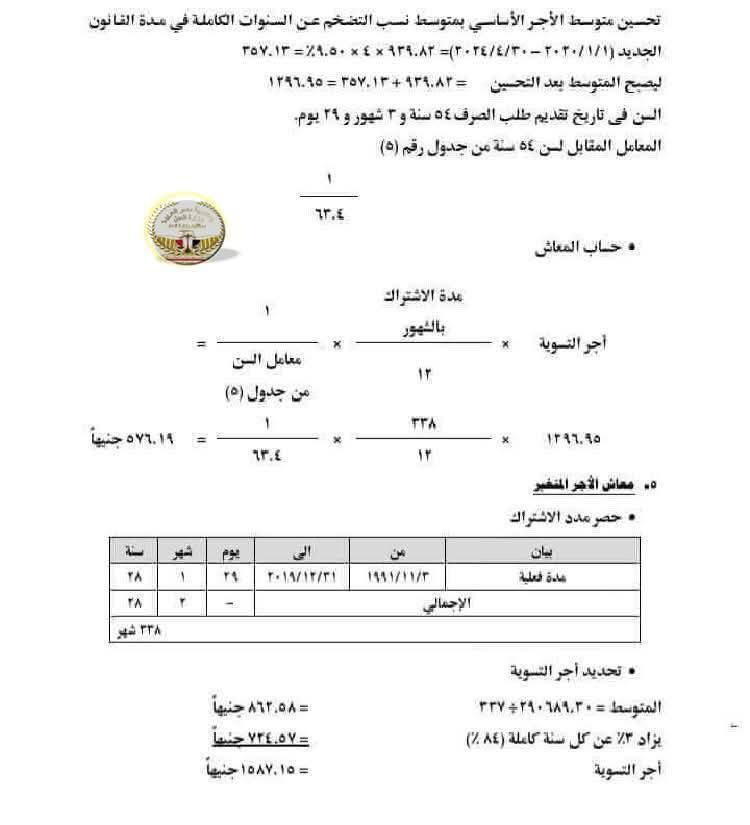

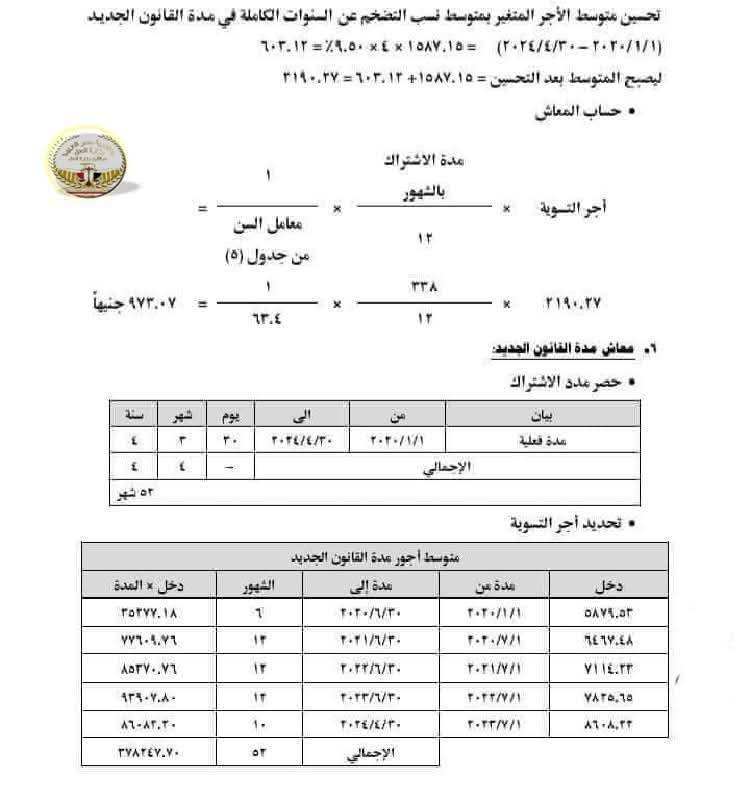

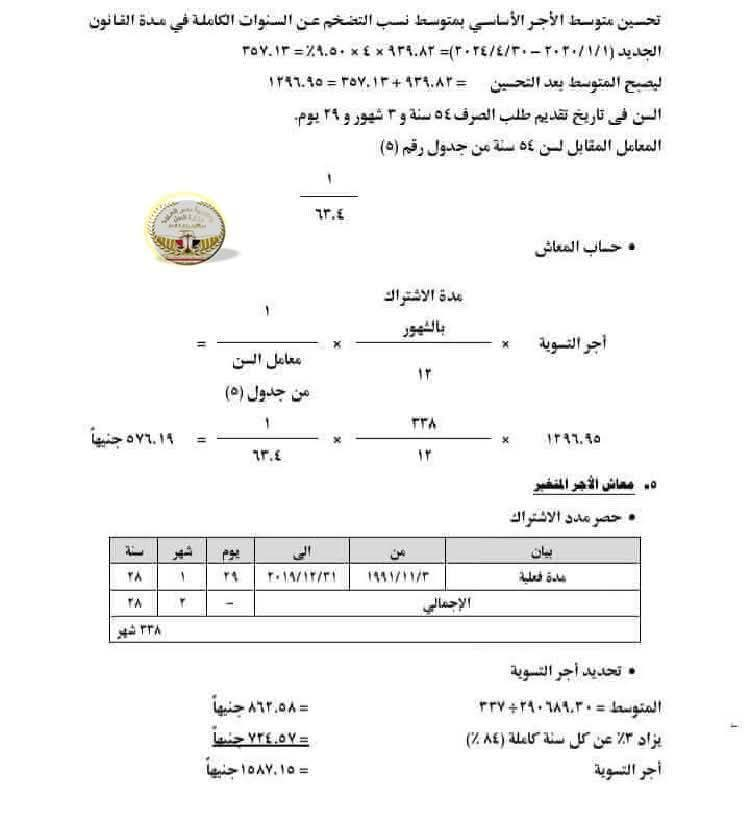

يشترط القانون أن تكون مدة اشتراك المؤمن عليه كافية بحيث تُمكّنه من الحصول على معاش لا يقل عن 50% من أجر أو دخل التسوية الأخير.

ويقصد بأجر التسوية الأخير متوسط الأجر التأميني الشامل الذي يتم احتسابه وفقًا للمواد (22 وما بعدها) من قانون التأمينات ولائحته التنفيذية.

أهمية الشرط

هذا الشرط يُعد الأصعب في التطبيق، خاصة أن كثيرًا من العاملين لديهم مدد اشتراك مختلطة بين النظام القديم والجديد، ما يجعل الوصول إلى نسبة 50% أمرًا غير متحقق في بعض الحالات.

مثال

إذا كان أجر التسوية = 5000 جنيه

فإن الحد الأدنى للمعاش المبكر = 2500 جنيه

ثانيًا: مدة الاشتراك التأميني

يشترط القانون ألا تقل مدة الاشتراك عن:

240 شهرًا (20 سنة) حاليًا

وتصبح 300 شهرًا (25 سنة) اعتبارًا من يناير 2025

ويهدف هذا الشرط إلى ضمان وجود مدة اشتراك كافية تتيح تمويل المعاش دون الإضرار بتوازن صندوق التأمينات.

ثالثًا: الحد الأدنى للمعاش

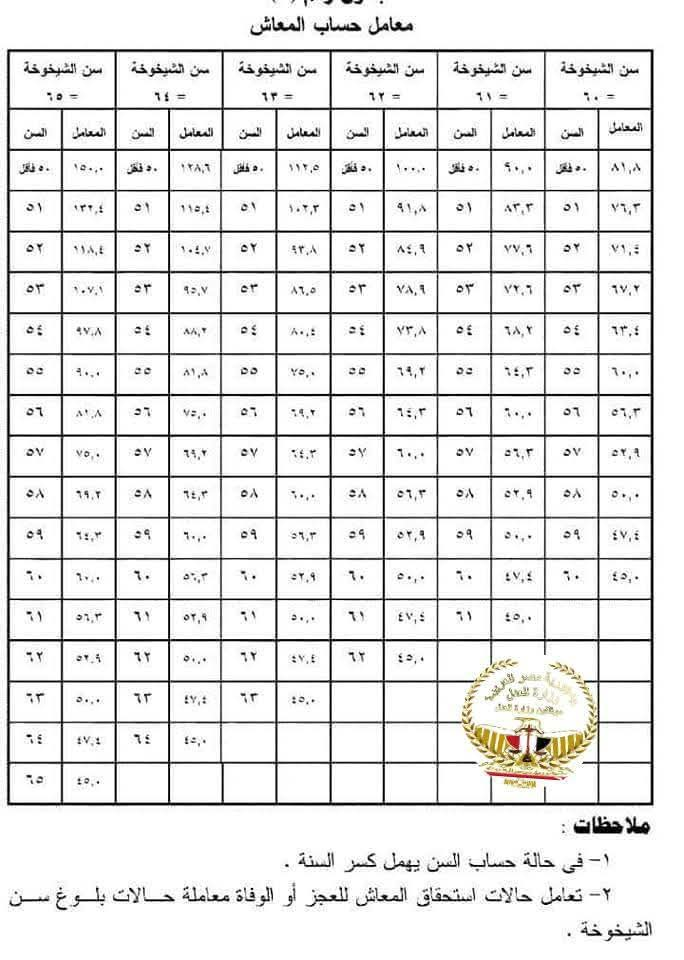

نص القانون على ألا يقل المعاش عن 65% من الحد الأدنى لأجر الاشتراك التأميني.

مثال (2025)

الحد الأدنى لأجر الاشتراك: 2300 جنيه

الحد الأدنى للمعاش: حوالي 1495 جنيهًا

وبالتالي لا يجوز أن يقل المعاش النهائي عن هذا الرقم مهما كانت الظروف الحسابية الأخرى.

رابعًا: الشروط الإجرائية للحصول على المعاش المبكر

إلى جانب الشروط المالية، توجد إجراءات تنظيمية يجب استيفاؤها:

- تقديم طلب رسمي

يجب تقديم طلب صرف معاش مبكر للجهة المختصة بالهيئة القومية للتأمين الاجتماعي. - إنهاء الاشتراك التأميني

يشترط ألا يكون المؤمن عليه على قوة العمل أو مشتركًا بالتأمينات وقت تقديم الطلب. - تسوية الالتزامات

في حال وجود أقساط أو مدد مشتراة، يتم:

خصم قيمتها

أو

تسويتها وفق الجداول الرسمية المعتمدة

خامسًا: ملاحظات هامة

لا يتم صرف المعاش المبكر إلا باستيفاء جميع الشروط مجتمعة.

شرط 50% من أجر التسوية هو الأكثر تأثيرًا وصعوبة.

زيادة الحد الأدنى لأجر الاشتراك سنويًا تؤثر مباشرة على قيمة المعاش.

أي نقص في شرط واحد يؤدي إلى رفض الطلب تلقائيًا.

سادسًا: مثال تطبيقي

موظف لديه:

أجر تسوية: 5000 جنيه

مدة اشتراك: 22 سنة (264 شهرًا)

معاش محسوب: 2600 جنيه

التقييم:

50% من الأجر = 2500 جنيه ✔️

المدة التأمينية كافية ✔️

الحد الأدنى للمعاش متحقق ✔️

النتيجة:

يستحق المعاش المبكر وفق القانون.

خاتمة

أصبح المعاش المبكر في قانون التأمينات الاجتماعية رقم 148 لسنة 2019 عملية دقيقة تعتمد على حسابات وشروط صارمة، أبرزها شرط الـ50% من أجر التسوية، إلى جانب مدد الاشتراك والحد الأدنى للمعاش.

وتبقى الهيئة القومية للتأمين الاجتماعي هي الجهة المسؤولة عن تطبيق هذه الضوابط وضمان تحقيق العدالة التأمينية بين جميع المؤمن عليهم.

🔗 الرابط المرجعي (PDF):

https://www.messenger.com/channel/aleadl11

اقرا ايضا:

موعد زيادة المعاشات 2026 وتفاصيل الصرف لـ11.5 مليون

زيادة المرتبات والمعاشات 2026.. موعد التطبيق رسميًا اعرف هتقبض كام من يوليو!